A NAK földgáz- és villamosenergia-beszerzéssel kapcsolatos, a 2018. júniusi hazai és a nemzetközi folyamatokat ismertető összefoglalója.

A nemzetközi és a hazai energiapiacokon alakuló általános trendek

A június végi OPEC-találkozó előtt a piaci szereplők többsége napi 1-1,2-1,5 millió hordó OPEC kitermelés-növekedést látott reálisnak és ennek megfelelően a világpiaci olajárak fokozatos esésbe is kezdtek (az északi-tengeri Brent esetében 74 USD/barrel szint alatti ár). Az Amerikai Központi Bank (FED) is lefelé hajtotta az olajárat az alapkamat-emeléssel és a dollár erősödésével. Az erősebb dollár árfolyam kedvezőtlen az olajpiacnak, mert csökkenti a keresletet, így időlegesen az olajárak is esni kezdtek.

Az OPEC-találkozón végül 1 millió hordó kitermelés-növelésről született döntés, melyre a már beárazott várakozás miatt a piac azonnali kismértékű növekedési korrekcióval reagált. A növekedés azóta is folyamatos és a csúcsokat közelíti. Az olajkeresletet felhajtó globális jólét iránti vágy és az – új technológiák lehetséges megjelenése, valamint az olajpiaci volatilitás miatti – alacsony beruházási aktivitás tényezőinek változatlansága esetén további jelentős emelkedést várhatunk a piacon. A Goldman Sachs elemzői szerint 80 dollár fölé emelkedhet az olaj árfolyama a következő hónapokban.

Egyre több jel utal arra, hogy a következő évtizedben a földgázfogyasztás dinamikus bővülése várható Európában. Ennek oka, hogy a környezetvédelmi célok teljesüléséhez elengedhetetlen az energiatermelés szerkezetének (erőművi portfólió) átalakítása. A szén-dioxid-kvóta növekedésnek indult árai miatt az európai szénerőművek nagy részét 2020 után várhatóan végleg leállítják, és az áremelkedés várhatóan tovább folytatódik. Az EU a jövőben fokozatosan kvótát von ki a piacról, ami felhajtja az árakat, és ezzel növeli az erőművek és iparvállalatok termelési költségeit.

A tömegesen terjedő megújulóenergia-alapú erőművek azt eredményezik, hogy egyre nagyobb tároló/szabályozó kapacitásra lesz szükség a villamosenergia-ellátás folyamatos biztosításához. Mivel a villamos-energia nagyobb léptékű tárolására még nem létezik gazdaságos megoldás, ezért a rendszer szabályozása ilyen méretben gazdaságosan kizárólag gázerőművek építésével biztosítható.

Új útvonalon, délről jöhet gáz Magyarországra 2022-től a bolgár és a szerb belső földgázhálózat fejlesztése, valamint a magyar infrastruktúra fejlesztése által. A diverzifikáció előfeltétele, hogy a Gazprom megépítse a Török Áramlat nevű gázvezeték második vezetékszálát. A Török Áramlat első vezetéke Törökország belső fogyasztását fogja szolgálni, a második vezetékszálból pedig Közép-Európa ellátáshoz elegendő mennyiségű gáz vásárlására is lehetőség nyílik.

A svájci székhelyű MET Csoport tulajdonába került a Tigáz (alapvetően Borsod-Abaúj-Zemplén, Hajdú-Bihar, Heves, Jász-Nagykun-Szolnok, Nógrád, Pest és Szabolcs-Szatmár-Bereg megyékben végez földgázelosztást, illetve ezen felül Bács-Kiskun, Csongrád, Fejér és Komárom-Esztergom megyék egyes településein is ellátja a földgázelosztói feladatokat), miután júniusban hivatalosan is lezárult a tranzakció a Gazdasági Versenyhivatal és a Magyar Energetikai és Közmű-szabályozási Hivatal jóváhagyásával. A következő gázév kezdetétől 2018. október 1-től változnak a földgáz-rendszerhasználati díjtételek hazánkban.

Nemzetközi és hazai piacokon kialakult földgázárak és jövőbeli kilátások

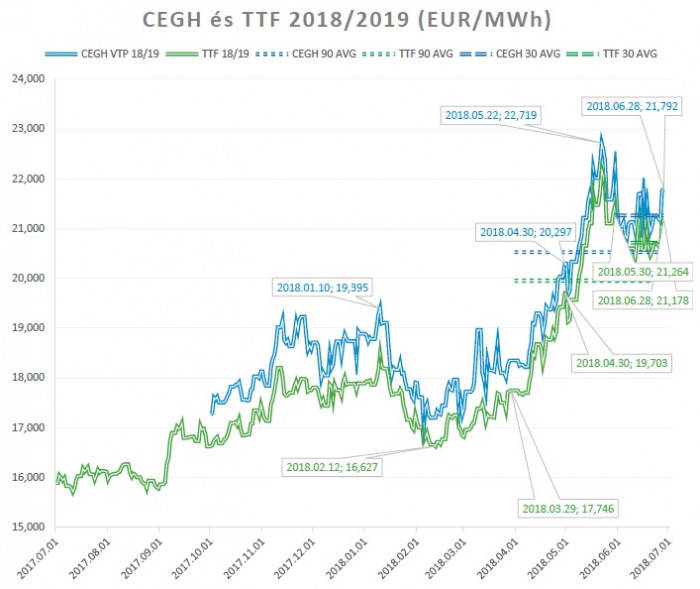

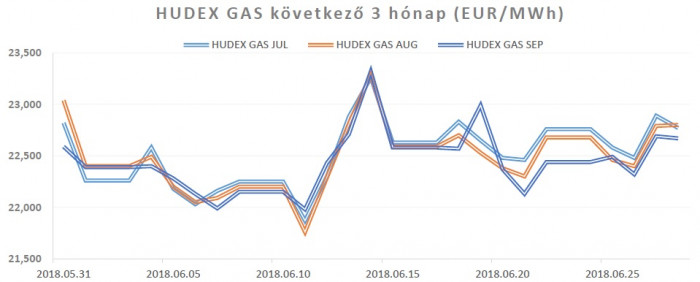

A holland TTF és osztrák CEGH VTP tőzsde 2018/2019. gázévi jegyzésárát mutatja a következő ábra:

A magyar végfogyasztói árazást is meghatározó holland és osztrák piacok 2018/2019. gázévi kalkulált jegyzésáraiban kisebb csökkenés látható, a május végi csúcsoktól 1-2 EUR/MWh távolságban, kedvezőbb irányban alakultak a júniusi gázárak. A day-ahead (másnapi szállítási piacok) júniusi átlagárai a fenti tőzsdéken 21,9 EUR/MWh, illetve 22,2 EUR/MWh volt. Amennyiben az olajpiacon továbbra is megmarad a jelenlegi feszült helyzet, könnyen az egy hónappal ezelőtti csúcsok közelébe érhetnek azonban újra a jegyzések.

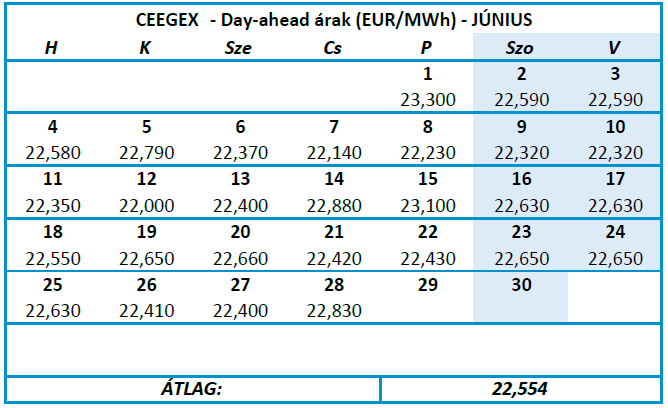

A magyar CEEGEX-HUDEX gáztőzsdén 22,5 EUR/MWh volt a day-ahead júniusi átlagár és június 7-12. közötti időszakban voltak a legalacsonyabbak a day-ahead árak a hónapban. 2 200 -2 450 HUF/GJ közötti változó kereskedői árazási tendencia tapasztalható a végfogyasztói árazások esetén, természetesen különböző rendszerhasználati díjelem tartalom mellett.

A gázár a következő hónapokban újra növekedni fog, mivel szignifikáns olajpiaci változás nélkül nem várható reálisan újra árcsökkenés. Különösen az augusztus emelhető ki, mint a legkockázatosabb nyári hónap a nagy hőség várakozás miatt, mivel a légkondicionáláshoz szükséges villamosenergia-fogyasztásnövekedés – az áramtermeléshez szükséges – még nagyobb földgázfogyasztást feltételez.

A NAK által június 7-ei ajánlatadási határidővel és június 11-ei érvényességgel a nagyobb kereskedők között kiírt felhívás (éppen a hónap legalacsonyabb gázárú időszakában) során elért legalacsonyabb gázár versenyképes volt a piacon akkor reálisan elérhető 2,2-2,45 Ft/MJ közötti végfogyasztói árszinthez képest, és a rendszerhasználati díjakkal számított összköltségben is kedvező volt. A tender eredményeként a tagok 2018/2019. gázévi energiaköltsége átlagosan 5 százalékkal, egyes esetekben akár 20 százalékkal lesz alacsonyabb – egy szignifikánsan emelkedő energiaárakat mutató piaci helyzetben is – az egyénileg bekért árajánlatuk alapján számított éves gázköltségeikhez képest.

A nemzetközi és a hazai piacokon kialakult villamos energia árak és jövőbeli kilátások

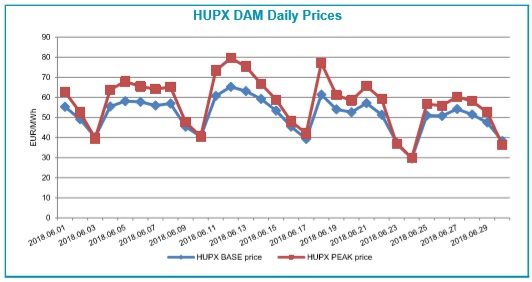

A környező országok (szlovák, cseh és román) tőzsdéi és a magyar villamosenergia-tőzsde (HUPX) – az integrációnak köszönhetően – többnyire júniusban is együtt mozogtak. A másnapi szállítású hazai zsinóráram-termékek júniusi átlagára 51,3 EUR/MWh nagyságú volt, amely az előző hónap 42,2 EUR/MWh átlagárához képest újabb 21,5%-os növekedést jelent. A csúcs áramtermék júniusi átlagára 57,4 EUR/MWh volt, amely a májusi 46,3 EUR/MWh nagysághoz képest közel 24%-os növekedést mutat. A villamosenergia-piacon fokozatos növekedés tapasztalható és a jövőben sem várhatóak 50 EUR/MWh alatti jegyzésárak. Már az elmúlt hónapban is látható volt, hogy a 49 EUR/MWh árszintet nem tudta áttörni lefelé a villamosenergia-piac.

Forrás: HUPX

A villamosenergia-kereskedelmi szerződések lekötése legkésőbb júliusban meg kell, hogy történjen, mivel – a magas hőségvárakozásoknak megfelelően – az augusztus a legnagyobb árkockázattal rendelkező nyári hónap a légkondicionáláshoz szükséges villamosenergia-fogyasztási többlet miatt, továbbá nem javasolt a döntés elhalasztása az őszi időszakra sem, mivel az szintén nagy árkockázattal járhat a tavalyi évhez hasonlóan.

(NAK)