A NAK földgázbeszerzéssel kapcsolatos tendert ír ki a közeljövőben, amit megelőz a kamarai tagok körében meghirdetett igényfelmérés. Ezt segítendő, a 2018. áprilisában történteket bemutató földgázenergia-piaci összefoglalót adunk közzé, illetve kitérünk a villamosenergia-piacra is.

A nemzetközi és a hazai energiapiacokon alakuló általános trendek

Minden energiahordozó esetében erősen növekvő trend érvényesült április során és a jelenlegi világpiaci helyzet alapján szignifikánsan csökkenő tendencia a közeljövőben sem várható. Kisebb-nagyobb piaci korrekciók esetén valamivel kedvezőbb árszintek érhetőek el időszakosan, azonban a piac által várt tavaszi árcsökkenési tendencia nem valósult meg. Az északi-tengeri Brent olajfajta hordónkénti ára 75 dollár feletti szinten állt, a West Texas Intermediate (WTI) ára 68,5 dollárt mutatott. Ez utóbbi árszint már a csökkenő geopolitikai feszültségek miatti várakozásokat mutatja (Észak- és Dél-Korea normalizálódó viszonya, az Irán elleni szankciók esetleges feloldása, az USA és Szíria közötti enyhülő konfliktus, az USA és Kína kereskedelmi kapcsolatának javulása).

Az európai gázpiacon jelentős változások zajlanak, amelyek alapvetően alakítják át az elmúlt évtizedek során kialakult ellátási rendszereket. Egyre inkább visszaszorul a tradicionális európai belföldi termelés, amelynek többségét adó holland Groningen-mező is várhatóan 2030-ig bezárásra kerül a növekvő földrengésveszély miatt. Az LNG előretörése és az alternatív ellátási lehetőségek kiépülése segíthet a növekvő igények kielégítésében, mindemellett viszont a versenyképes orosz vezetékes gáz növelheti leginkább a piaci részesedését az Északi Áramlat-3 esetleges megépítésével. Mind az olajár, mind a széndioxid kvóta töretlen emelkedése, valamint a magas szén jegyzésárak is a gáz- és villamos-energiaárak növekedése irányába hatnak.

A nemzetközi és hazai piacokon kialakult földgázárak és jövőbeli kilátások

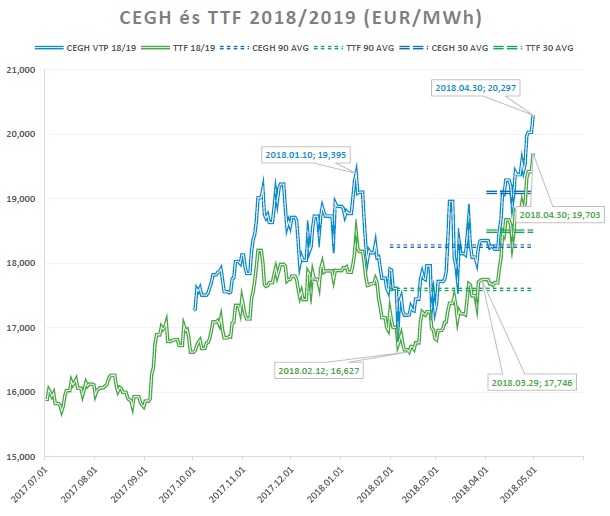

A holland TTF és az osztrák CEGH VTP tőzsde 2018/2019. gázévre vonatkozó jegyzésárát mutatja a következő ábra:

A magyar végfogyasztói árazást is meghatározó nemzetközi (holland, osztrák) piacok 2018/2019. gázévi kalkulált jegyzésáraiban – legutolsó, rendkívüli riportunk óta is – fokozatos, kisebb korrekciókkal tarkított emelkedő trend látható. A másnapi szállítási piacok is rendre magas szinten zártak, minimális árazási különbözettel (19,6 EUR/MWh, illetve 19,9 EUR/MWh day-ahead áprilisi átlagár).

A fentiek alapján megállapítható, hogy sokak által tavaszra remélt és prognosztizált árcsökkenés nem valósult meg, főként a nemzetközi olaj és szén árjegyzések váratlan emelkedése miatt, amelyek a nagy nemzetközi elemzők korábbi jóslatainak ellentmondanak.

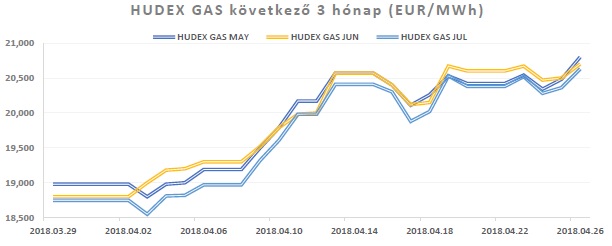

A magyar CEEGEX-HUDEX gáztőzsdén áprilisban szintén még az év elején (január közepén) tapasztalt magas árszinteket láthatjuk. A nagy importfüggőség ellenére a magyar földgázpiac sokáig tartotta magát és alacsonyabb másnapi szállítású jegyzésárakat produkálva a hosszabb távú jegyzésekben is kisebb mértékű növekedést realizálva kereskedtek. Azonban az elmúlt hetek világpiaci mozgatórugói erős támaszt generálva, nagy ingadozás mellett fokozatosan erős növekedési trendet alakítottak ki hazánkban is. A 10% feletti mértékű hazai árnövekedésben a betárolási időszak árnövelő hatása is szerepet játszik, továbbá a – magas árak miatt márciusig történő kivárás, majd a kedvezőtlen jövőbeli kilátások után áprilisban megindult – jelenleg besűrűsödő végfogyasztói ajánlatkérések miatt nagy keresleti nyomás alakult ki a piacon (19,8 EUR/MWh day-ahead áprilisi átlagár.)

A nagyszámú ajánlatkérések alapján az elmúlt időszakban 1,89-2,04 HUF/MJ közötti gázéves fix ajánlatok realizálódtak a hazai piacon. A növekvő nagykereskedelmi árak alapján azonban a közeljövőben a 2 HUF/MJ feletti (21 EUR/MWh) ajánlatok tűnnek inkább reálisan elérhetőnek egészen októberig. Kirívóan alacsony gázdíj ajánlatok esetén fokozottan ügyelni kell a rendszerhasználati díjelemekre, mert a költség egyszerűen átárazható ezekre, így minden esetben fontos a teljes költség alapú, összehasonlítható értékelés.

A fentiek alapján várhatóan májusban szükséges meghozni a gázbeszerzésre vonatkozó végső döntéshozatalt, így a portfólióra bekérendő indikatív árajánlatok kamarai tagoknak történő visszamutatása és – ennek fényében - a NAK által kiírandó tender is ekkorra várható. A megnövekedett kereslet és ajánlatkérések miatt a kereskedőktől azonban lassabb ajánlatadási tendenciára lehet számítani.

A nemzetközi és hazai piacokon kialakult villamosenergia-árak és jövőbeli kilátások

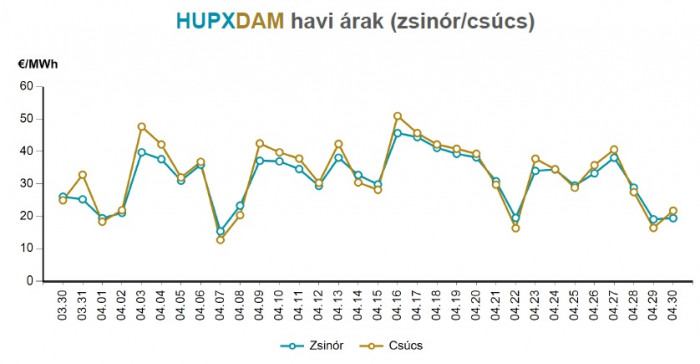

A környező országok (szlovák, cseh és román) tőzsdéi és a magyar villamos energia tőzsde (HUPX) áprilisban együtt mozogtak. A másnapi szállítású zsinóráram-termékek áprilisi átlagára 31,9 EUR/MWh nagyságú volt, amely az előző hónap 40,4 EUR/MWh átlagárához képest 21%-os csökkenést jelent. A csúcs áramtermék áprilisi átlagára 33 EUR/MWh volt, amely a márciusi 46,6 EUR/MWh nagysághoz képest 29%-os csökkenés.

Forrás: HUPX

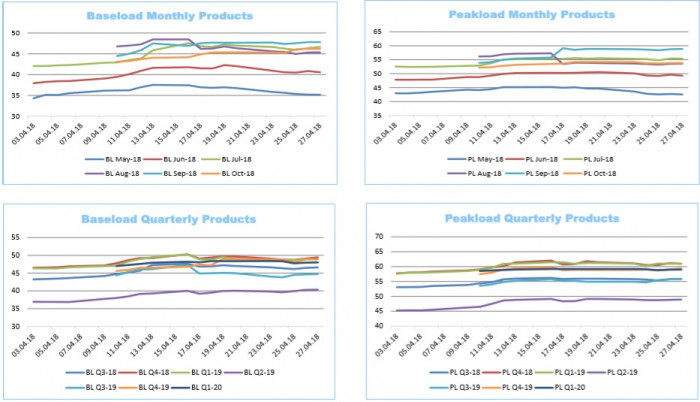

A hazai áramtőzsdén a májustól-októberig a havi vásárolt future termékek és a negyedéves future termékek elszámoló árait a zsinór és a csúcs áramtermékek esetében a következő grafikonok mutatják.

Forrás: HUDEX

A fentiek alapján a következő hónapok (főleg a május és esetleg a június) jó időszak lehet a villamosenergia-kereskedelmi szerződések lekötésére, így nem javasolt a döntés elhalasztása az őszi időszakra.

(NAK)