A NAK földgázbeszerzéssel kapcsolatos tendert ír ki a közeljövőben, amit megelőz a kamarai tagok körében meghirdetett igényfelmérés. Ezt segítendő, a 2018. márciusi történéseket bemutató földgázenergia-piaci összefoglalót adunk közzé. Illetve kitérünk a villamosenergia-piacra is.

A nemzetközi és a hazai energiapiacokon alakuló általános trendek

Március végén ismét emelkedni kezdett a West Texas Intermediate (WTI) árfolyama és megközelítette a januári csúcsokat. Ennek oka, hogy a globális kereslet masszív, viszont a kínálati oldalon bizonytalanságok vannak, amely esetében egyetlen kedvező hír az USA palaolaj-termelés növekedése. Az emelkedés közvetlen kiváltó oka, hogy - meglepetésre - csökkent az USA nyersolaj tartaléka (2,6 millió hordóval estek a készletek).

Ezzel szemben a Barclays Capital szerint a WTI nyersolaj árfolyama a jelenlegi 64 dollár feletti szintről 58 dollárra csökken 2018 második negyedévében, a harmadik és negyedik negyedévben pedig 51 dollár lehet az átlagárfolyam a prognózis szerint. A Brent árfolyama 69-70 dollár körüli szintről a második negyedévben előbb 62 dollárig ereszkedhet, a harmadik negyedévben pedig 57 dollárig gyengülhet, és ezt az átlagos árfolyamot valószínűsíti az előrejelzés az idei utolsó negyedévre is. A nemzetközi energiaügynökség (IEA) prognózisa szerint mind a világ olajkereslete, mind az OPEC olajtermelése az elkövetkező öt évben növekedni fog, bár utóbbi kisebb mértékben.

A hazai tárolókban a szolgáltatók és kereskedők által betárolt készlet mellett hozzáférhető a Gazprom Magyarországra szállított saját tartaléka is, így a márciusi extrém hidegben sem merült fel, hogy korlátozni kellene a magyarországi gázfelhasználást. Az orosz és a magyar fél idén ősszel ül tárgyalóasztalhoz, hogy egyeztessenek a két ország földgázzal kapcsolatos együttműködésének meghosszabbításáról, amely az eddiginél kisebb, de a magyarországi lakossági gázigényt bőven fedező, évi 4-5 milliárd köbméteres mennyiség szállításáról szólhat. Ezen felül Magyarország 2020-tól évi 1,75 évi milliárd köbméter gázt, 2022-től pedig évi 4,4 milliárd köbméter gázt importálhat Románia felől a fekete-tengeri gázlelőhelyekről.

Ha a versenyfelügyeletek nem avatkoznak közbe, akkor az Elmű-Émász ügyfelei és hálózata is az E.ON-hoz kerülhetnek. Az ügyfeleknek a várható tulajdonosváltás kapcsán semmilyen teendőjük nem lesz.

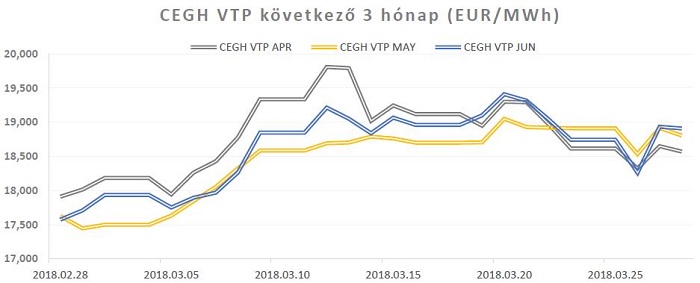

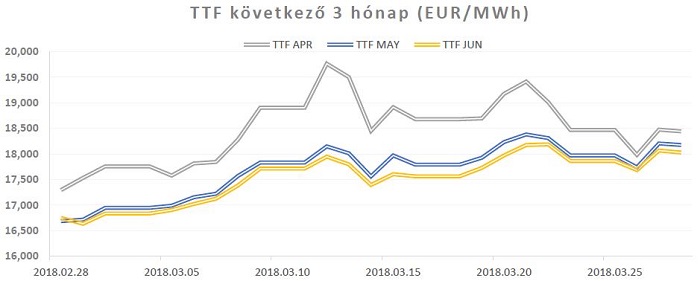

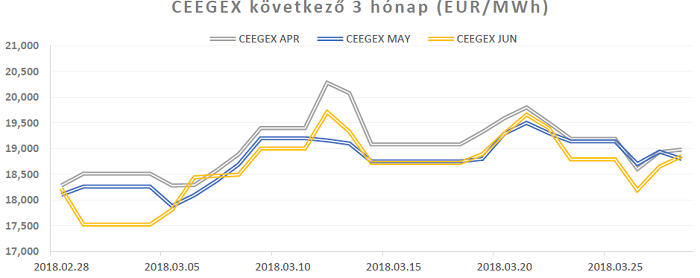

Nemzetközi és hazai piacokon kialakult földgázárak és jövőbeli kilátások

Az elhúzódó téli időjárás éreztette hatását a nyugati tőzsdéken a márciusi day-ahead (másnapi szállítású) földgáz árakban, így márciusra is igaz, hogy hazánkban volt a legalacsonyabb és a legkiegyensúlyozottabb a napi árszint (nyugati tőzsdék: 18,5-71,1 EUR/MWh közötti másnapi ár és 24,2 EUR/MWh havi átlagár, 20%-os emelkedés a februári átlagárhoz képest; magyar tőzsde: 19,1-28,8 EUR/MWh közötti árak és 20,6 EUR/MWh havi átlagár, 8%-os emelkedés a februári átlagárhoz képest). Ez főként a hónap elején tapasztalható rekord magas nyugati árszintek miatt alakult így, majd a hónap végére az osztrák CEGH VTP és a holland TTF tőzsde is alacsonyabb záróárakat produkált már a magyar CEEGEX napi elszámoló árainál.

Általánosságban elmondható, hogy a tárolókat jelentősen igénybe vették a piacok, így az áprilissal induló aktív betárolási időszak során jelentős betárolás alapú vételi igény fog jelentkezni a nyári szezonban. Ez a következő havi future (határidős fizikai leszállítású piac) gázárakat magasabb szinten tartja (nyugati és hazai tőzsdéken is 18-19 EUR/MWh) és mivel az egyes kereskedelmi szereplők betárolásának időzítése nem látható előre, így a teljesen nyári szezonra jelenleg magasabb elszámoló ár jellemző. Az augusztus-szeptemberi várakozások is magasak a TTF jegyzésnél, mivel a hollandoknál a késő nyári - kora őszi időszakban is nagyarányú betárolási kapacitás-igénybevétel várható a hosszabb tárolói karbantartások miatt. Ez a magyarországi jövőbeli gázárakra is hatással lehet a sok esetben TTF alapú árazás miatt.

A fentieken túl a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) által a távhőszolgáltatók felé kiadott referencia ár-meghatározás miatt nagy mennyiségű fogyasztás lekötése várható a május végi, június eleji időszakban, amely szintén árfelhajtó hatást eredményezhet a piaci szereplők várakozása szerint.

A következő három hónap havi termékeinek csökkenő gázárait mutató jegyzéseit az alábbi ábrák mutatják regionálisan. A havi jegyzések szempontjából nagy a hasonlóság az egyes piacok közt.

A regionális és hazai fundamentumokat figyelembe véve a tavaszi-nyári időszak nagyobb részében találhatunk árfelhajtó rizikófaktorokat, így érdemes lehet ezeket elkerülve az április vége és május eleje közötti időszakra, esetleg a június vége és július eleje közötti időszakra időzíteni gázbeszerzési végső döntéshozatalunkat.

Nemzetközi és hazai piacokon kialakult villamosenergia-árak és jövőbeli kilátások

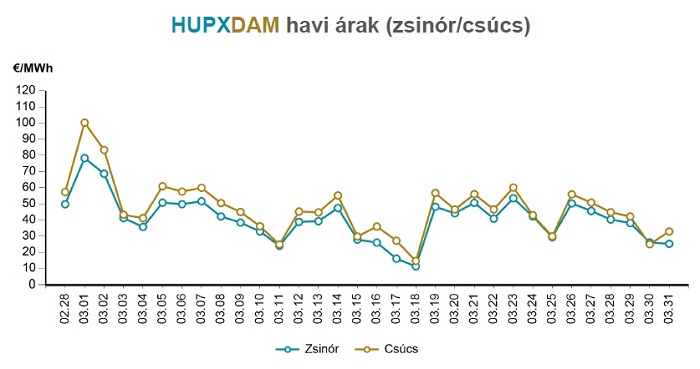

A környező országok (szlovák, cseh és román) tőzsdéin januárban a day-ahead villamosenergia-átlagárak 33-33,5 EUR/MWh között alakultak, míg a februári hónapban 38,3-42 EUR/MWh szintre emelkedtek, majd március hónapban 33,5-39,6 EUR/MWh szintre csökkentek a havi átlagárak.

A magyar villamos energia tőzsde (HUPX) másnapi szállítású zsinóráram-termékének január havi átlagára 36,3 EUR/MWh mértékű alacsony szintről februárban 41,65 EUR/MWh-ra emelkedett, majd márciusban 40,4 EUR/MWh nagyságra csökkent vissza. A csúcs áramtermék januári átlagára 44,4 EUR/MWh volt, februári átlagára 47,9 EUR/MWh értékre emelkedett, amely márciusban 46,6 EUR/MWh nagyságra csökkent.

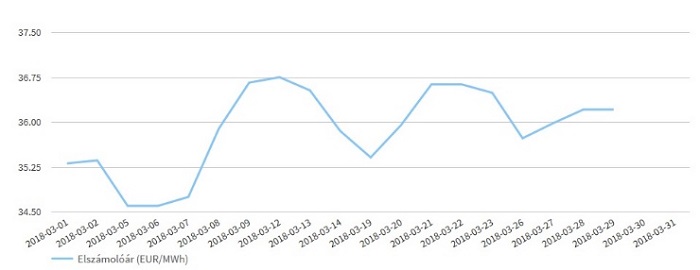

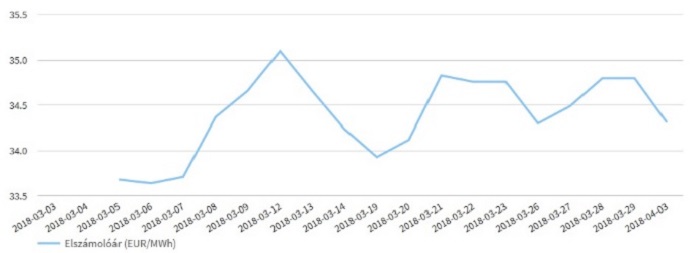

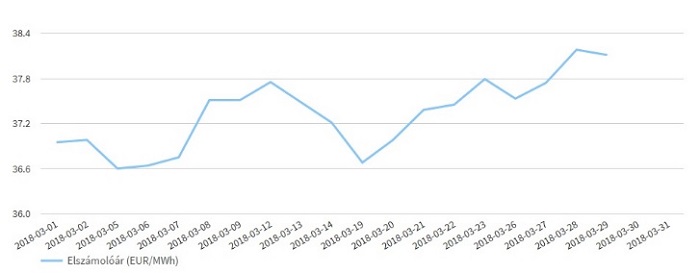

A hazai áramtőzsdén a márciusi napokon az április, május és a június hónapra vásárolt future termékek elszámoló árait a következő grafikonok mutatják.

A fentiek alapján a hazai tőzsde jól tartja az árakat, és a közel jövőben következő hónapok (főleg az április és a május, esetleg a június) jó időszak lehet a villamos energia kereskedelmi szerződések lekötésére.

(NAK)