A NAK földgázbeszerzéssel kapcsolatos tendert ír ki a közeljövőben, amit megelőz a kamarai tagok körében meghirdetett igényfelmérés. Ezt segítendő, a 2018. januári történéseket bemutató földgázenergia-piaci összefoglalót adunk közzé.

A nemzetközi és a hazai energiapiacokon alakuló általános trendek

Az olaj ára 2018. januárjában az előző év elejéhez képest közel 15 százalékkal nőtt, amely mögött az OPEC termeléskorlátozása, az USA-ban lévő palaolaj-termelők termelése és árai, valamint a kereslet enyhe növekedése, illetve ezzel párhuzamosan a globális olajkészletek kismértékű csökkenése állt. Az európai olajárat is meghatározó, északi-tengeri Brent típusú kőolajjegyzés alapján – hároméves csúcsot döntve – 70 dollár felett is járt a kőolaj hordónkénti ára az év elején. Ezen a szinten viszont megtorpanni látszik és enyhén csökkenő trend valószínűsíthető a jövőben a kőolajárak esetében.

Az Észak-Amerikában irányadó West Texas Intermediate (WTI) kőolajára is megállt, enyhén csökkent január végén a folyamatos emelkedés után. A tőzsdék kedvezőbb olajár-várakozásai mögött az USA palaolaj termelés-növekedése állhat, illetve Oroszország esetleges kilépése az OPEC-termeléscsökkentési megállapodásból. A harmadik éve szignifikánsan nő a Gazprom európai földgáz exportja 2014 óta folyamatos növekedést mutatva. 2017-ben 193,9 Mrd m3 földgázt exportált Európába és ezzel a részesedése az európai gázpiacon 35 százalék fölé emelkedett.

A hazai energia-felhasználás növekvő tendenciát mutat. Közel 8 százalékkal, 687 millió köbméterrel nőtt 2016-ban Magyarország belföldi földgázfelhasználása az előző évhez képest és 2017-ben is továbbnövekedett a hazai gázfogyasztás. Hazánk közel 4 milliárd köbméter nagyságú gáztartalékkal rendelkezik, amely a téli évszakra várhatóan elegendő mennyiségű lesz, és egy – a vártnál esetlegesen hidegebb, hosszabb tél miatt – megnövekedő gázfogyasztási igényt is képes lenne kielégíteni.

Magyarország nettó villamosenergia-fogyasztása 2016-ban 1,23 %-kal, 2017-ben 2,3 %-kal továbbnőtt az előző évhez viszonyítva. Tavaly a villamosenergia-rendszer összes fogyasztása elérte a 45,05 TWh-t az előző évi 44,035 TWh után, az import közel 29%-os arányú volt mindkét évben. A hazánkban termelt villamos energia 52 %-a atomenergiából, 18 %-a szénből, 10 %-a megújuló energiából és 20 %-a földgázból származott.

Az elmúlt időszakban jelentős tulajdonosváltások jellemezték a hazai energiapiacot. Az FGSZ Földgázszállító Zrt.-nek értékesítésre kerül a magyar-szlovák gázvezetéket működtető Magyar Gáz Tranzit Zrt. A MET Csoport vásárolja meg az északkelet-magyarországi földgázelosztó Tigáz Zrt.-t, a Nemzeti Közművek Zrt. pedig megvásárolta az északnyugat- és délkelet-magyarországi elosztó ÉGÁZ-DÉGÁZ Földgázelosztó Zrt.-t. Az ügyfeleknek a tulajdonosváltás kapcsán semmilyen teendőjük nincs.

Nemzetközi és hazai piacokon kialakult földgázárak és jövőbeli kilátások

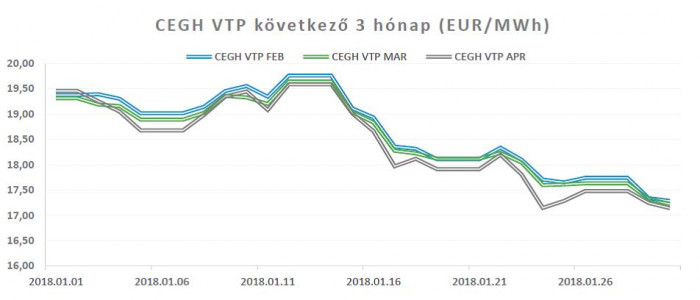

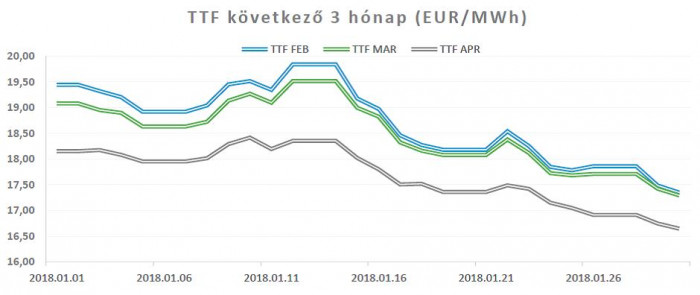

A magyar árakat is jelentősen befolyásoló nyugati gáztőzsdéken (az osztrák CEGH VTP és a holland TTF) és nemzetközi átadókon – folytatva a 2017. októberétől tapasztalható áremelkedési trendet – felfokozott áremelkedés volt jellemző 2018. január elején, ami viszont a hónap második felében csökkenésbe fordult. A hónap első felében 19 EUR/MWh feletti day-ahead (másnapi szállítású piac) gázárak érvényesültek a tőzsdéken, majd január végére 17 EUR/MWh értéket közelítették felülről a 10%-kal csökkenő nagykereskedelmi zsinórárak, elérve újra a tavaly októberi árszintet. Mindkét tőzsde januári day-ahead gázárainak átlaga 18,6 EUR/MWh volt. A napi gáztermék mellett mind a havi, mind a negyedéves gáztermékek future (határidős fizikai leszállítású piac) árai mutatják ezt a csökkenést. A január végi árakkal a tőzsdék mind az elmúlt 30, mind pedig az elmúlt 90 nap árai alapján számított átlagárak alá kerültek, ami kifejezetten jó kilátást jelent a jövőre nézve.

Az árak kapcsán további optimizmusra ad alapot az, hogy az elmúlt két hét szignifikáns gázár-csökkenése magas olaj és szén jegyzésárak mellett tudott bekövetkezni. A földgáz jegyzések tehát el tudtak szakadni az olajár okozta növekedési hajtóerőtől, így ha az olajárban korrekció valósul meg, még további esésre számíthatunk a gázárak tekintetében rövidtávon.

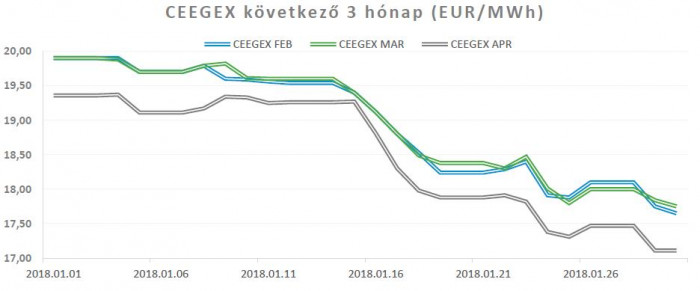

A magyar gáztőzsde (CEEGEX) jelenleg kevesebb jegyzéssel működik, mint nyugat-európai megfelelői, azonban a közelmúlt fejlesztései (pl. EUR/MWh árjegyzés) bizakodásra adnak okot a likviditás növekedése szempontjából. Az elmúlt időszakban akár 5 %-os ármozgások is tapasztalhatóak voltak napi szinten és enyhén növekvő trendet tapasztalhatunk a magyarországi szállítású nagykereskedelmi árakban. A téli negyedévek áttörték a 20 EUR/MWh-s árszinteket is, viszont a régiós és nyugat-európai mozgásokat lekövetve erős csökkenésbe kezdtek január közepétől. Január végére 17,3 EUR/MWh lett a day-ahead gázár (1) és 18,8 EUR/MWh volt a január day-ahead gázárainak átlaga. Amennyiben a trendek változatlanok maradnak és az olajár konszolidálódik vagy a korrekció folytatódik, remek kilátás nyílik a kora tavaszi gázszerződések időzítéséhez.

A következő három hónap havi termékeinek csökkenő gázárait mutató jegyzéseit az alábbi ábrák mutatják regionálisan:

Összességében a tavaszi, kora nyári időszak kivárása lehet a legkedvezőbb a gáz-kereskedelmi szerződések megkötésére, amennyiben csökken az olajár, továbbá enyhe marad és időben nem húzódik el a tél.

1) A földgáz kereskedelmi szerződésben lévő energiaegységre vonatkozó gázdíj a szerződés megkötésekor a tőzsdén érvényesülő nagykereskedelmi árnál valamivel magasabb a bruttó és nettó fűtőérték-konverzió, a fogyasztó zsinórtól eltérő fogyasztási profilja és egyéb kereskedői kockázatokat tartalmazó „spread”-tényező miatt.

(NAK)